发布日期:2024-11-04 13:41 点击次数:142

财信证券股份有限公司杨鑫近期对天赐材料进行研究并发布了研究报告《利润率承压,持续推进国际化布局》,本报告对天赐材料给出买入评级,当前股价为17.97元。

天赐材料(002709)

投资要点:

事件:公司发布2024年三季报,2024年前三季度公司实现营收88.63亿元,同比降低26.90%;实现归母净利润3.38亿元,同比降低80.69%;实现扣非归母净利润2.87亿元,同比降低83.23%。

三季度营收环比增长,利润率承压:第三季度公司实现营收34.13亿元,同比降低17.52%,环比提升14.26%;实现归母净利润1.01亿元,同比降低78.25%,环比降低18.15%;实现扣非归母净利润1.01亿元,同比降低77.06%,环比提升17.64%。利润率方面,公司三季度毛利率和净利率分别为17.90%和2.87%,较二季度的18.28%和4.19%均有下滑。

深化一体化布局:公司持续推进电池基础材料供应链整合及添加剂相关重点材料的降本措施,稳步提升核心原材料的自供比例,实现产品成本进一步降本。截至2024H1,公司核心原材料六氟磷酸锂及LiFSI自供比例已超过97%。在公司一体化布局加持下,公司电解液产品市占率及盈利水平保持行业领先地位。

推进“国际化”布局:公司加快海外业务发展进程,多个海外定点项目进入中试阶段,进展顺利。海外工厂建设有序进行,积极推进北美、摩洛哥等多个国际项目,以确保在全球范围内的业务扩展和市场竞争力,同时计划在北美设立配样室,满足客户送样需求。截至2024年9月,公司美国工厂已经购买土地,目前在做工厂设计及环评手续办理;摩洛哥已取得相关境外投资备案,目前正处于项目设计阶段。

投资建议:预计公司2024-2026年实现归母净利润5.11、13.00、17.97亿元,对应当前PE为70.47、27.67、20.02倍,考虑到电解液行业目前处于周期底部,而公司是龙头企业,综合实力领先,维持公司“买入”评级。

风险提示:需求不及预期;原材料价格大幅波动;盈利能力进一步下行;竞争根据持续恶化;政策风险。

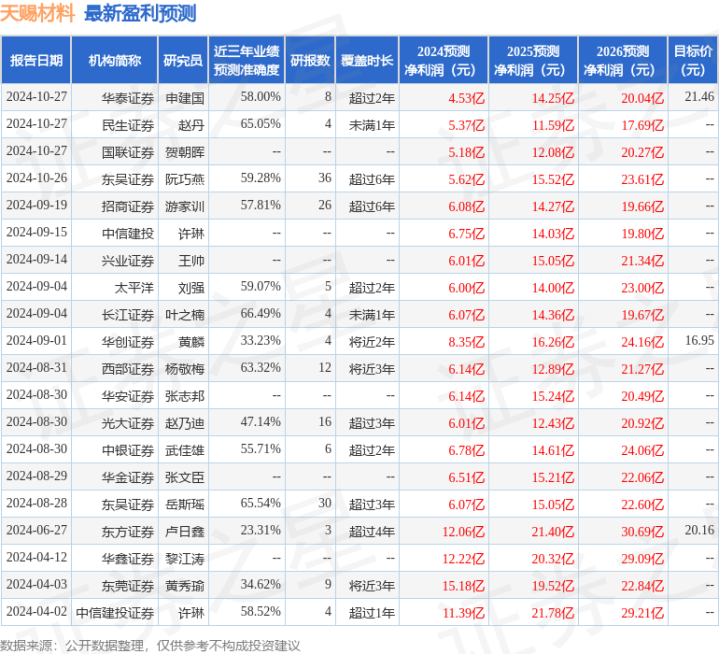

证券之星数据中心根据近三年发布的研报数据计算,长江证券叶之楠研究员团队对该股研究较为深入,近三年预测准确度均值为66.49%,其预测2024年度归属净利润为盈利6.07亿,根据现价换算的预测PE为56.16。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级12家,增持评级6家;过去90天内机构目标均价为19.21。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

上一篇:颐和园秋色

Powered by im电竞app官网菿ab82^net风顺 @2013-2022 RSS地图 HTML地图